Manapság egyre többet halljuk azt a szót,hogy “öngondoskodás”.A csapból is az folyik,hogy félre kell tennünk idős korunkra,ennek ellenére sokan mégis úgy érzik,,hogy ez csak egy újabb marketing fogás és ,hogy majd csak lesz valahogy. Még többen érzik úgy,hogy még ráérnek ezen gondolkozni.

A szakértők ezzel szemben folyamatosan azt hangoztatják,hogy nem lehet elég korán elkezdeni az ilyen célú megtakarításokat.

De vajon miért ennyire fontos ez?

Erre többféle választ is adhatunk,de kezdjük a legegyszerűbb megközelítéssel.

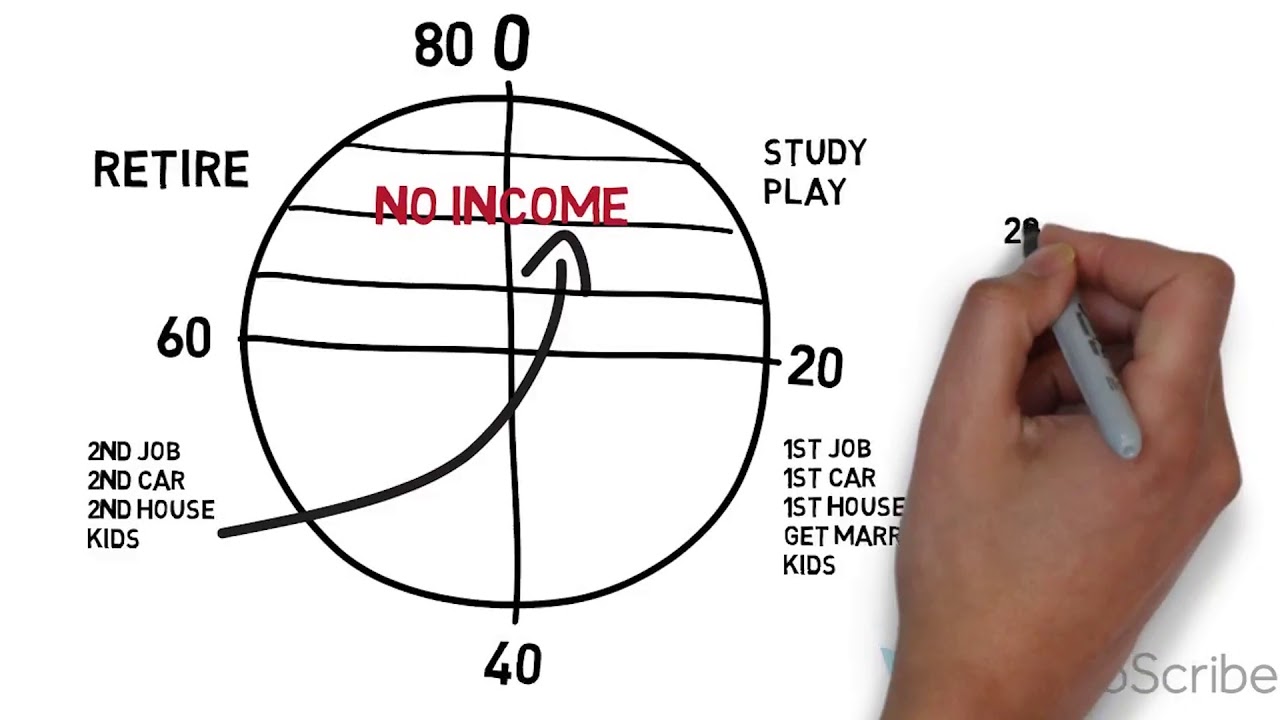

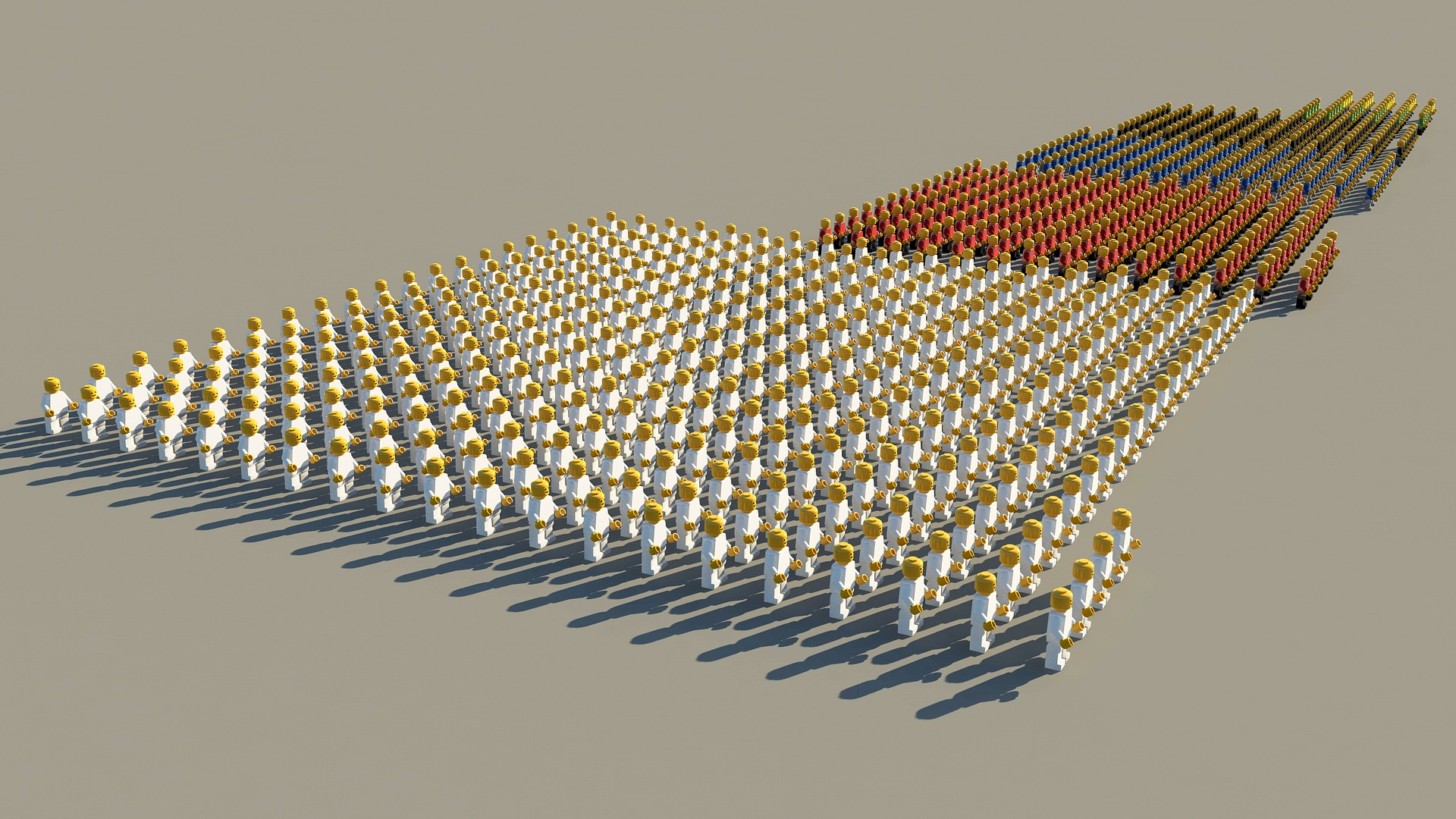

A nemzetközileg elismert Sanjay R. Tolini 28.000 nap-ban határozza meg az átlagos élettartamot.

Egyszerű és közérthető ábrán mutatja be,hogy ebből mennyi időnk áll rendelkezésre az anyagi biztonságunk előteremtésére.

Ez alapján az első és az utolsó 7000 napban amikor gyerekként játszunk,tanulunk valamint az életünk utolsó negyedében amikor már nyugdíjba vonultunk, nem realizálunk bevételt.Az-az marad 14.000 napunk.

Attól függően,hogy mennyi idősek vagyunk most, ennyi vagy ennél kevesebb idő áll rendelkezésünkre,hogy a céljainkat megvalósítsuk.Amennyi ideje elmúlt 20 éves, azt a tartamot nyugodtan vonja le a 14.000 napból….

Ennek egy részében leghamarabb 20 és 30 éves korunk között az egzisztenciánkat teremtjük meg.Legalábbis erre törekszünk.Megszerezzük az 1. munkahelyet, az első autót, az első lakásunkat, megházasodunk, és gyermekeink születnek.

De ez az időszak ma már kitolódhat akár a 30-as éveink végéig is.Ettől függően ,de körülbelül 50 éves korunk környékén eljön az az időszak amikor el kell kezdenünk támogatni a gyerekeinket a továbbtanulásban, vagy az indulásban. Esetleg újabb ingatlan vásárlásba vágunk ,még egy autót vásárolunk stb…

Tehát,ha te most 30 éves vagy ,akkor kevesebb ,mint 13.000 napod van hátra a nyugdíjba vonulásig!

Ennyi idő alatt kell elérned mindazt amit szeretnél!

Vajon mindenre elegendő lesz ez a 13.000 nap?

És,ha további 10 évet vársz akkor mire lesz elegendő a maradék 7000 nap?

És ha még a gyerekeinket is támogatni szeretnénk, és csak ezután kezdünk foglalkozni ezzel a kérdéssel mondjuk 50 évesen, akkor mire lesz elegendő ez az alig 3650 nap?

Ennyi idő alatt vajon sikerül majd össze gyűjtenünk a megfelelő összeget?

Érdemes ezen elgondolkodni egy percig és miután megtettük,

már biztosan egyértelmű a válasz,hogy miért fontos minél

hamarabb félre tenni a nyugdíjas éveinkre...

Azt is sok helyen lehet hallani,hogy hamarosan már csak magunkra számíthatunk ezen a fronton.

Vajon csak pánikkeltés vagy valóban van okunk félni?

Ahhoz,hogy ezt megértsük fontos,hogy különbséget tudjunk tenni egy mai nyugdíjas és egy 2064-ben nyugdíjba vonuló között.

Ha te vagy valamelyik szülőd most 63.5 évesek vagytok, akkor az idén nyugdíjba vonulhattok.

Mennyit kapnál most?

2018-ban 130 ezer forint volt az átlagos nyugdíj Magyarországon, ez nő 3500 forinttal idén januártól, azaz 2,7 százalékos emelésről van szó egy a Magyar Közlönyben kihirdetett határozat szerint.

http://www.kozlonyok.hu/nkonline/MKPDF/hiteles/MK18123.pdf

Tegyük fel,hogy már kirepültél otthonról. Így a szüleidnek ebből az összegből már csak magát kell fenntartania.

Mire elég ez?

A létminimum 2017-ben 90 450 forint volt. A fenti összeg alig több valamivel.Az-az éppen,hogy az alap kiadások kijönnek belőle.

Arról nem is beszélve,hogy elképzelhető,hogy ebből az összegből még téged vagy a gyerekeidet is szeretnék támogatni.Ez a fenti összegből aligha lenne lehetséges,...

Te hogyan képzeled el a nyugdíjas éveid?

Így?

Vagy sokkal inkább valahogy így?

Van egy rossz hírem!

Mire te nyugdíjba mész már a fenti összegnek csak egy töredékét kaphatod meg az állambácsitól.Már amennyiben járni fog még állami nyugdíj egyáltalán....

Tehát ha erre alapozol, akkor kezdj el barátkozni az első 2 képpel....

Hiszen a jogi szabályozás már szociális hozzájárulási adónak hívja a nyugdíj-biztosítási járulékot, ez pedig azt jelenti, hogy a kormányoknak nem feltétlenül kell a nyugdíjra fordítaniuk az erre a célra befizetett,adónak minősülő összegeket.

Ugye van már néhány kérdés a fejedben?

Mikor vonulhatsz nyugdíjba?

A szabályozás egész pontosan a következőképpen alakul a 2008. december 31-ét követő időponttól megállapításra kerülő öregségi nyugdíj esetében:

- §39 (1) A társadalombiztosítási öregségi nyugdíjra jogosító öregségi nyugdíjkorhatára annak, aki

- a) 1952. január 1-je előtt született, a betöltött 62. életév,

- b) 1952-ben született, a 62. életév betöltését követő 183. nap,

- c) 1953-ban született, a betöltött 63. életév,

- d) 1954-ben született, a 63. életév betöltését követő 183. nap,

- e) 1955-ben született, a betöltött 64. életév,

- f) 1956-ban született, a 64. életév betöltését követő 183. nap,

- g) 1957-ben vagy azt követően született, a betöltött 65. életév.

Ami azt jelenti,hogy ha te most most 62 éves vagy ennél fiatalabb vagy,akkor a jelenlegi szabályozás alapján 65 évesen mehet majd nyugdíjba.Tehát 3 év múlva.

Mennyi lesz a nyugdíjad?

Ha te a fenti példánál maradva 62 éves vagy, akkor ezt könnyedén kiszámolhatod az ONYF (országos nyugdíjfolyósító) oldalán:https://kalkulator.onyf.hu/

De ha még csak 30 éves akkor érdemes egy egyszerűbb hozzávetőleges számítást végezni.

:P

Najó...ennél egyszerűbbet....:

A jelenlegi átlagkereset a KSH adatai alapján nettó: 215.700 Ft / hó

Ha úgy kalkulálunk,hogy ennek a 40%-át kaphatod majd meg nyugdíj gyanánt, akkor egész pontosan havonta 86.280 Ft.Ennyi lenne a nyugdíjad 35 év múlva ,ha a jelenlegi szabályozást ,átlag jövedelmet és az akkori várható népességi adatokat vesszük figyelembe.

Emlékszel mennyi volt a 2017-es létminimum?

Körülbelül 4000 Ft-al több ennél.És ez is már csak adható...Tehát ez sem jár alanyi jogon.A szabályozás pedig folyamatosan szigorodik, változik....

Ugye te sem így képzeled az utolsó éveid?Miután ledolgoztál minimum 40 évet..?Jutalmul Legalább 5%-al a létminimum alatt vegetálva?

Ha a válasz: NEM!

Akkor kiemelten fontos,hogy időben feltedd magadnak ezeket a kérdéseket, hiszen ez nem puszta spekuláció.

Ezek a tények!

Az aktív korúak száma egyre csökken , a nyugdíjas korúak száma pedig egyre növekszik.

A befizetéseken alapuló járulék alap pedig tovább csökken a nem, vagy nem megfelelően bejelentett foglalkoztatottak járulékaival valamint a külföldi munkavállalók sem az itthoni kasszát gyarapítják....

Mellesleg érthető,hogy miért nem....

Mindamellett,hogy sokan úgy látják,hogy itthon nincs jövőjük. Fontos számításba venni,hogy az új lakóhelyükön pedig múltjuk nincs.Tehát sem itthon sem pedig határon túl nem feltétlen számíthatnak kellő mennyiségű ellátásra.

Ahhoz,hogy a hiányzó összeget élő teremtsük, fontos,hogy ki számoljuk,hogy nagyjából milyen összeget szeretnénk félretenni, mire elérjük a 65. évet.

Ahhoz,hogy a jelenlegi átlag keresetnek megfelelő összeget tudjunk félretenni,ki kell egészítenünk ezt az összeget.

Az állam által ideális esetben folyósított 86.000 Ft-on felül tehát még további havi 130.000 Ft-ot kell előteremteni ahhoz,hogy elérd a 216.000 Ft-os jelenlegi átlagkereseted összegét.

Ha te 65 évesen vonulsz nyugdíjba és a jelenlegi legmagasabb átlag életkort éled meg,ami körülbelül 80 év, akkor is legalább 15 éven keresztül ki kell majd egészítened ezt az ellátást. (Amennyiben lesz mit kiegészíteni.)

Az ehhez szükséges fedezet önálló előteremtését nevezzük öngondoskodásnak.

A fenti példánál maradva 15 éven át 12 hónapon keresztül havi 130.000 Ft-al számolva 23.400.000 Ft-ra lesz szükségünk,hogy ezt a hiányzó összeget előteremtsük.

Amennyiben a teljes átlag keresetünknek megfelelő szeretnénk mi magunk gondoskodni, akkor közel 39.000.000 Ft-ot kellene félretenni.

Ez az összeg viszont még közel sem lesz arra elegendő ,hogy megéld a régóta halogatott álmaid, az-az,hogy utazz, pihenj vagy a hobbidnak szenteld az idődet.Arról nem is beszélve,hogy ebből még nem telik nyaralóra és nem tudod támogatni a gyermekeid,, unokáit sem.

Ez az összeg még csak arra elég,hogy ne halj éhen.....

Viszont,ha ennyit sem gyűjtessz össze, akkor még az is elképzelhető,hogy a gyerekeidnek kell téged kötelező jelleggel támogatnia,mivel a 2014. március 15-én hatályba lépett Polgári Törvénykönyv tartalmazza – a rokontartás szabályai között – a szülőtartásra vonatkozó rendelkezéseket.

“Olyan idős személyek esetén, akiknek a szociális ellátásáról akár állami, akár egyházi fenntartású intézmények – nem térítésmentes szociális ellátás juttatásával gondoskodnak és az idős személy az ellátás ellenértékét nem, vagy csak részben tudja finanszírozni, a ki nem fizetett térítési díjat követelni lehet a szülője iránt tartásra kötelezhető nagykorú gyermektől” – áll a javaslatban.

Még ezek után is úgy érzed,hogy Téged nem érinti a fent leírt probléma?Esetleg azt gondolod még bőven ráérsz erre?

Akkor még egy érvet mondok azután majd csak annyit....Én megmondtam!

-Ahhoz,hogy a különbözetet Önállóan félre tudd tenni,ahhoz 35 éven keresztül,tehát 30 éves korodtól kezdve havonta több mint 55.000 Ft-ot kellene félretenned. A teljes összeghez pedig közel 93.000 Ft-ot.

És minél később kezded el, ez a havi szükséges kiadás annál magasabb lesz!

Nah még mindig nyugiban vagy?

A hegyet mindenképpen meg kell mászni,de nem mindegy,hogy milyen meredek az a hegy és,hogy mennyi időnk van meghódítani a csúcsot.

Ezért sosincs elég korán elkezdeni!

Szerencsére manapság már több megoldás is létezik arra,hogy ne érjen minket váratlanul az időskor.

Ráadásul jelenleg az állam támogatja a nyugdíj célú megtakarításokat. Éves szinten 20 %-os adó jóváírás formájában.Az: NYESZ (Nyugdíj Előtekarékossági Számla) MNYP Magán Nyugdíj Pénztár és a Nyugdíj Biztosítás.

Mindhárom terméknek vannak előnyei és hátrányai is. De jelenleg a nyugdíjbiztosítás az a forma melyben 65 éves korban fixen felvehető az összegyűjtött pénzünk. Minden más esetben az állam által meghatározott aktuális nyugdíjkorhatár a mérvadó.

Mielőtt döntenénk érdemes összehasonlítani a lehetőségeket.Ez több szempont alapján is lehetséges, de erről majd egy későbbi cikkben számolok be részletesen.

Addig e-mailben és komentben tudtok kérdezni a témával kapcsolatban!

Források:

Sanjay R Tolani-28000 című könyve